“涨了吗?”“涨了,但不多。”

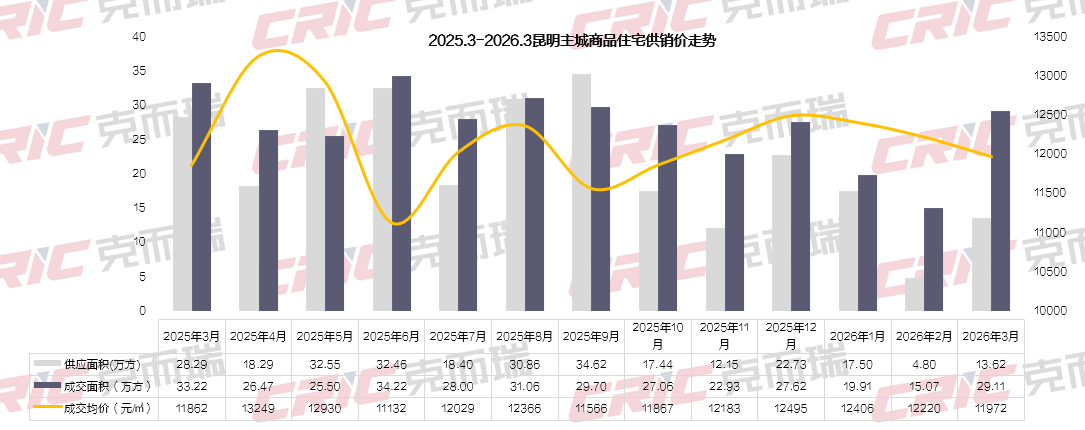

3月的昆明楼市“小阳春”乍暖还寒。据克而瑞发布的数据结果显示,3月昆明主城住宅成交约29.11万方,环比涨幅高达93%,成交均价环比基本持稳在约12000元/㎡左右。

市场两级分化加剧,一端是高端改善、品质改善类产品持续旺盛的需求,一端是零公摊、负公摊新规住宅一边倒碾压级跃升的市占率。夹在中间的传统老规项目,尤其是地段、教育配套方面有明显短板的项目,手里能打的牌越来越少了。

透着寒意的“小阳春”,算回暖吗?

数据方面,2026年3月昆明主城商品住宅成交约29.11万方,环比上涨了14.04万方,暴涨约93%。但,相比去年的33.22万方,却少卖了约4.11万方,跌幅约12%,并没有涨。

新增供应方面,也是同样的情况。环比上涨了约8.82万方,暴涨约184%;同比则下降了约14.67万㎡,跌幅约50%,近乎腰斩。

总的来说,迈入2026年以来,昆明楼市确实呈现回暖态势,成交稳步上涨。但若将时间线拉长,就会发现这股“回暖”态势中,依旧寒意瑟瑟,尚不容许乐观。

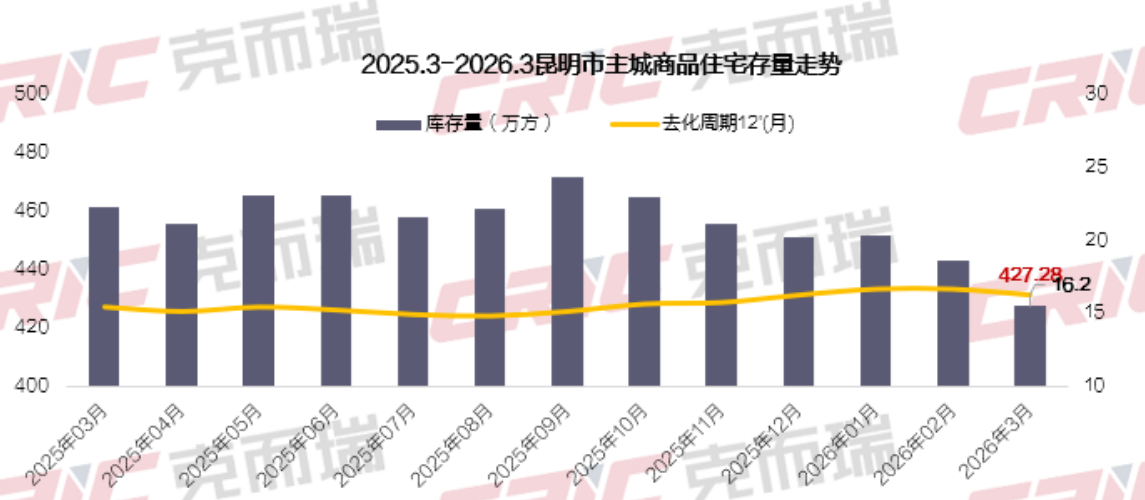

从商品住宅存量市场方面来看,近一年来,昆明主城商品住宅的存量走势持稳,供需变化波动不大,近乎是“横盘”的状态。

截至3月底,昆明住宅狭义库存为427万方,较上月降了16万方,去化周期约16.2个月,相比周边重庆、成都、南宁3个省会城市平均去化周期缩短约2-9个月,处于健康区间。

实际上,潜在有效供应方面昆明的压力并不小,高达833万方,去化周期约32个月。尤其是螺蛳湾板块、前卫板块、马街西和斗南板块,库存分别约为163万方、78万方、55万方,将会是未来很长一段时间内去化压力最大的区域。

从目前的项目分布情况来看,刚需产品的分化在西市区、南市区边缘,以及呈贡最为激烈。这三大区域不仅是目前在建在售项目最为集中的片区,也是产品代系最多最全的区域。

其中,西市区是当下在建在售旧规项目最多的板块之一,仅次于南市区。区域内的新规住宅仅义承金川翠屿、龙湖天境、中铁时代央著二期新品、大华星曜、东方润麒等少数项目。同时,来不及和已无法调规的旧规项目,固有体量却并不小,只能靠降价促销慢慢去化。

南市区则是今年供应的大头,首改、刚改、高端改善的主战场。据不完全统计,预计有15个左右的纯新项目入市,且清一色均为新规住宅,零公摊、负公摊,品质改善及以上的面积段和产品力,3以下的超低容积率。

呈贡的格局要更为简单明了,基本是中通世纪和邦泰两大房企的主场,是四代宅之间的“巅峰对决”。卓越滇池晴翠、海荣滇池澜庭、中交锦澜府等新旧规项目,虽然也能吸纳一部分市占率,但并非大头。

如今,市场的两极分化,由此也可初见端倪。

产品代系的更迭、家庭结构的变化、需求端的变化,存在明显短板的旧规项目,销售压力更大了。

市场分化加剧,更难的是如何才能留在牌桌上

克而瑞数据显示,3月份昆明住宅成交金额TOP10中,前两位均为南市区的改善新规盘,第三位则为教育资源配套优势十分突出的旧规学区盘,其余上榜项目均离不开降价促销带动。

邦泰观云、保利天珺两个高端改善楼盘,分别以约2.91亿、1.51亿的备案金额稳居前两席,且已持续多周蝉联单周榜单前列。产品上,一个是四代宅,一个是新规住宅,价格逼近20000元/㎡,并不低,但依旧难挡火爆势头。

华润中心、龙江金茂府,作为旧规高端改善产品的代表,在采取降价促销的策略后,持续屠榜,成为榜单上的常客。

优越的产品力,不错的地段位置,在降价约3000-4000元/㎡后,抵销了不少新规住宅带来的冲击影响,成为一部分高端改善需求客户追求的高性价比选择,尤其是140㎡以上的户型,备受喜爱。

唯二上榜的两个旧规刚需项目,筑友双河湾、大华·锦绣麓城都是带有十分突出的名校教育配套资源,在价格有所下调后,热度居高不下,始终稳居热销项目名单之中。

万科棠月东方、中铁时代央著、邦泰映悦、龙湖天境4个上榜项目,则均为新规住宅项目,主打零公摊、负公摊,超高得房率等卖点,自入市以来,去化都很快。尤其是万科棠月东方,尚未开盘,咨询购房的人就已经排成了长队。

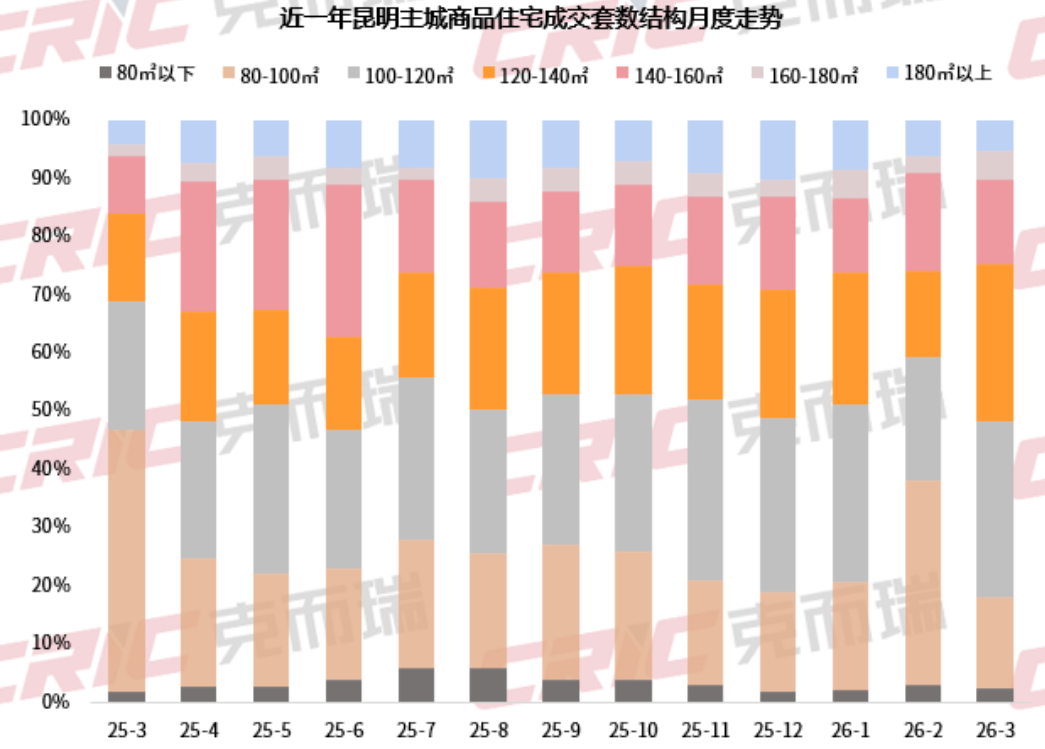

产品结构方面,100-120㎡、120-140㎡面积段市占率分别提升9%、12%,是成交主力户型。邦泰映悦、龙湖天境、邦泰观云、邦泰春华序、中通联大书山、保利天珺等热销项目的主推户型,均在此行列内。

从昆明楼市近一年来成交走势可以看出,购房者优选零公摊、负公摊的新规住宅,可以一步到位的品质改善最佳。没有明显短板的旧规项目,价格合适,也可以考虑,但已不再是高性价比的首选了。

本轮多项目让利2%左右,换来的访购涨幅3成以上,与其说昆明楼市回暖了,不如说市场分化了。