界面新闻实习记者 刘凌果

界面新闻编辑 谢欣

4月30日,海王生物公告称,因2025年度内部控制被出具否定意见审计报告,公司股票将自4月30日起停牌1天,并于5月6日复牌后被实施其他风险警示,股票简称变更为“ST海王”。公司同时提示,若下一个会计年度,财务报告内部控制继续被出具无法表示意见或否定意见审计报告,股票还将被实施退市风险警示。

从披露口径看,直接导火索是公司此前与无关联第三方合作过程中,存在临时性资金周转支持及后续质押担保事项,且未能及时履行审批程序和信息披露义务。相关借款本金虽已收回,质押担保也已解除,但内控否定意见已触发其他风险警示。

界面新闻记者致电海王生物投资者关系部门获悉,公司被实施其他风险警示的原因以公告为准。海王生物表示,若今年完成内控整改、明年取得标准无保留意见的内部控制审计报告,即可申请撤销其他风险警示。对于具体时间,对方称待相关问题解决后将及时披露,目前整改重点仍在内部控制。

值得注意的是,同一组事项也导致海王生物2025年度财务报告,被致同会计师事务所出具了保留意见。根据审计报告,海王生物公司2025年度为长春市感通贸易有限公司和长春市金伊医疗器械有限公司提供财务资助合计12.95亿元,并以定期存款质押为新疆辰发商贸有限公司和新疆森利先卓建筑工程有限公司银行借款提供担保合计6.5亿元。

截至2025年末,其他应收款财务资助尚有本金和利息余额6.206亿元未收回。审计机构指出,虽然定期存款质押担保已解除,但截止本报告日,海王生物公司尚未就前述对外财务资助、对外担保的商业合理性提供恰当的解释和支持性文件,因此无法对相关事项的商业实质取得充分、适当的审计证据,无法判断是否存在资金占用,也无法确定对财务报表披露的影响。

此次“戴帽”,让海王生物近年的财务压力也再度受到关注。

据其官网,海王生物成立于1992年,1998年登陆深交所,早年以医药制造和研发起家,后来医药商业流通逐渐成为收入主体。据2025年年报,公司医药商业流通收入164.86亿元,占营业收入61.82%;医疗器械收入95.55亿元,占比35.83%;医药制造收入只有4.30亿元,占比1.61%。这意味着,海王生物当前的盈利基础,主要建立在低毛利流通业务的规模、周转和回款效率之上。

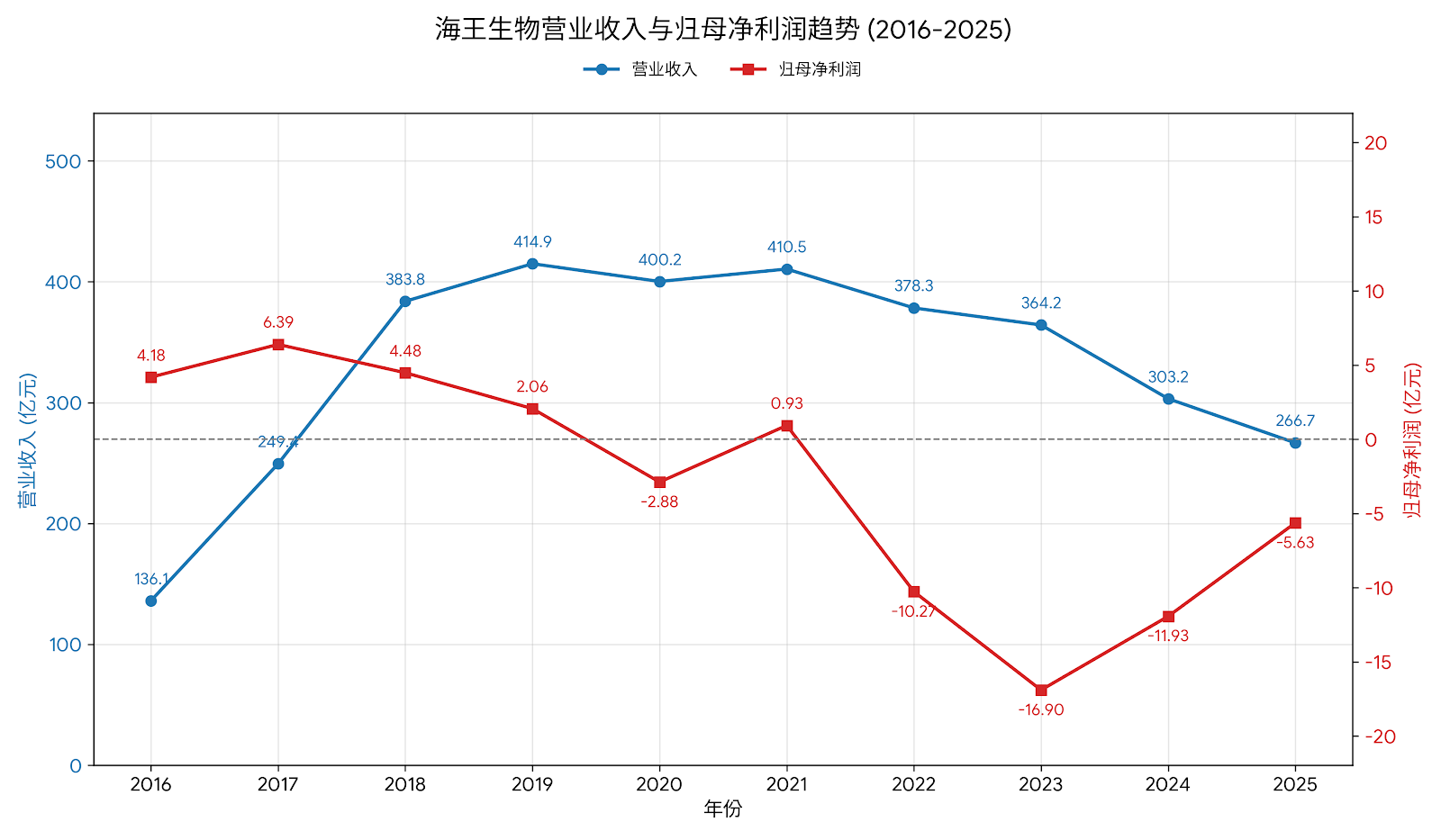

事实上,海王生物业绩下行已持续多年,具体情况如下图所示。

值得一提的是,对一家医药流通企业而言,利润塌陷之后收入继续收缩,说明承压的不只是报表,而是主业本身。

2026年一季报进一步印证了这种压力。报告期内,海王生物营业收入59.45亿元,同比下降19.39%;归母净利润1449.23万元,同比下降38.89%;经营活动现金流净额2672.42万元,同比下降43.66%。表面看,一季度营收、归母净利润和经营现金流同比均走弱,但扣非归母净利润已转正,为3283.66万元,说明经营质量出现了边际修复,不过尚不足以说明完成基本面反转。

2025年年报中,海王生物将流通收入下滑归因于国家集采、区域统采等行业政策调整,以及部分区域公立医疗机构采购额减少。年报还披露,行业竞争加剧、下游客户回款放缓,以及医保控费和支付方式改革常态化推进,也是造成利润收缩的重要原因。

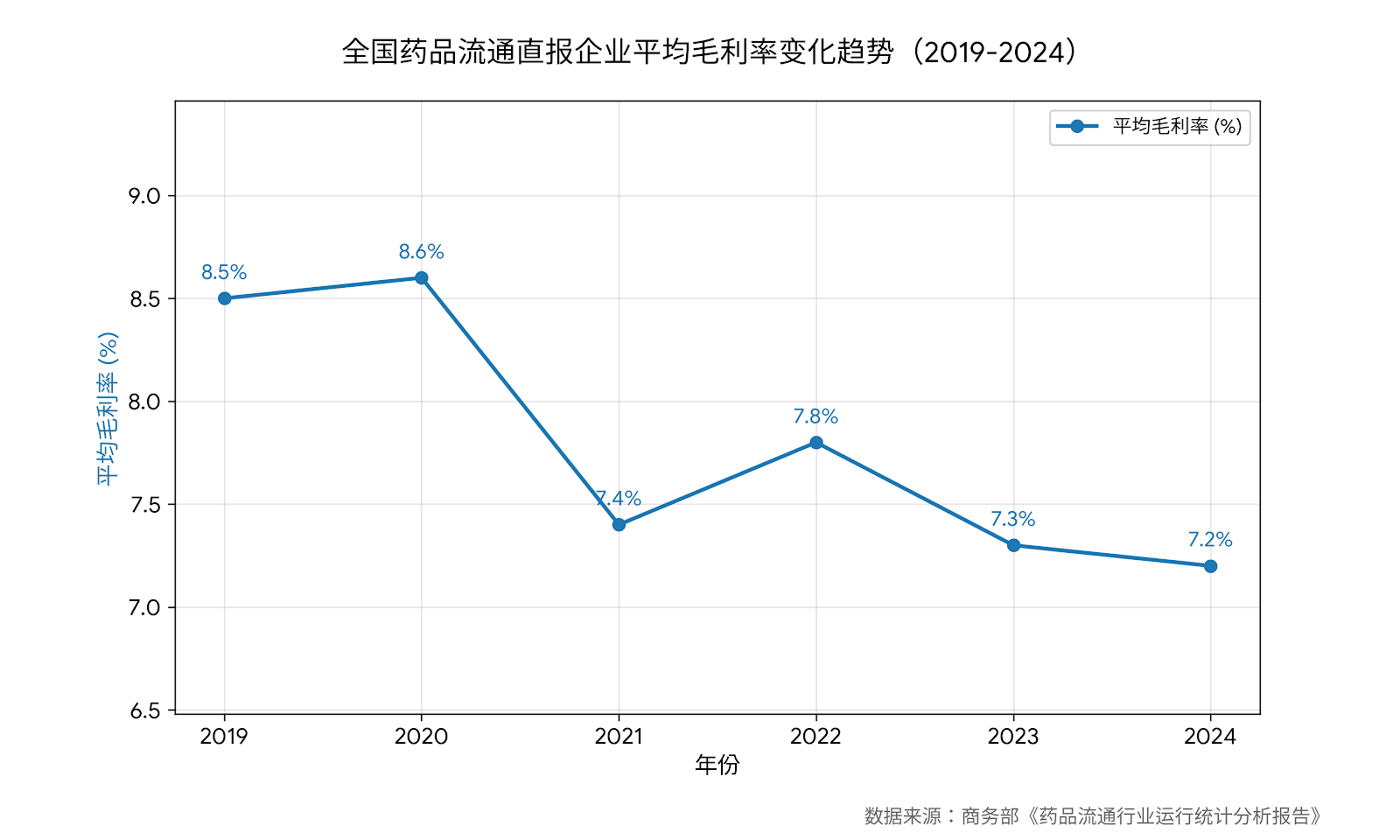

在行业承压之外,公司业务结构本身也限制了利润修复空间。事实上,流通业务本就是薄利生意。据商务部历年《药品流通行业运行统计分析报告》,近年来药品流通业直报企业平均毛利率整体下行。

2025年,海王生物医药商业流通板块毛利率为8.56%,处于行业平均水平,医疗器械板块毛利率8.83%。相比之下,医药制造板块毛利率达到36.85%,但收入体量太小,不足以对冲主业下滑。换言之,真正决定海王生物基本盘的,仍然是毛利率不到10%的流通生意。

相比之下,2025年,海王生物医药商业流通板块毛利率为8.56%,处于行业平均水平,医疗器械板块毛利率8.83%。相比之下,医药制造板块毛利率达到36.85%,但收入体量太小,不足以对冲主业下滑。换言之,真正决定海王生物基本盘的,仍然是毛利率不到10%的流通生意。

这种业务结构直接反映到资产负债表上。2025年末,海王生物应收账款账面价值高达131.99亿元,占总资产比重50.12%。短期借款111.06亿元,占总资产42.17%。资产负债率达到91.73%。同时,公司货币资金29.81亿元,但其中受限资金高达15.26亿元,主要包括票据保证金、履约保证金、质押担保、法院冻结款等。也就是说,在公司年报已经提示下游客户回款放缓、账期存在延长风险的情况下,海王生物可自由调度的资金并不宽裕,短债、应付款和应收账款占用仍然压在资产负债表上。

事实上,回款难也并非新问题。2023年8月,海王生物曾披露了连续12个月的累计诉讼、仲裁情况,有10项是海王生物及控股子公司与公立医疗机构之间的买卖合同纠纷案件,海王生物通过诉讼要求对方支付的绝大部分拖欠款项是应收款项。

与此同时,海王生物也没有把规模优势转化成现金流优势。2025年,公司经营活动现金流净额仅为1.04亿元。到了2026年一季度,又降至2672.42万元。对一家年营收超过两百亿元的医药流通企业而言,这意味着公司现金流安全垫仍然有限,对借款和票据滚动的依赖尚未明显缓解。

2025年,海王生物错失了一次外部“补血”的机会。按原方案,控股股东海王集团拟将所持海王生物12%股份转让给丝纺集团,并通过放弃表决权,让出企业的控制权。同时,海王生物还计划引入广新集团和丝纺集团参与定增,合计认购不超过6.2亿股股份,募资不超过14.88亿元,用于补充流动资金和偿还有息负债。但到了2025年6月6日,各方签署解除协议,股份转让、表决权安排及定增认购同步终止,这场原本被视作国资纾困的资本运作,最终没能落地。

这也影响了海王生物接下来的处境。没有外部资金到位,公司依然只能依靠内部压缩和债务滚动维持平衡。年报披露,管理层已经将压缩低毛利业务、强化应收账款治理、剥离低效资产、优化债务结构列为重点任务。据2026年一季报,公司取得借款15.98亿元,同时偿还债务17.57亿元。这个动作或许说明,公司当前已经将保资金链、保授信稳定放在了比扩张更优先的位置。